Faire un don planifié, c’est contribuer activement à l’amélioration des conditions de vie dans sa collectivité ou ailleurs dans le monde.

Le don à un organisme de bienfaisance1 par le biais d’une assurance vie peut prendre plusieurs formes, les plus courantes étant :

- Désignation de bénéficiaire sur un contrat existant

- Cession d’un contrat d’assurance existant

- Don d’un nouveau contrat d’assurance vie

C’est cette dernière forme qui fait l’objet du présent concept.

Avant d’entreprendre le processus, il est préférable de vérifier et de coordonner la stratégie du concept

Don planifié d’une nouvelle assurance vie avec l’organisme de bienfaisance ou la fondation de son choix.

Votre client souscrit un nouveau contrat d’assurance vie entière avec valeurs de rachat :

- Il désigne un organisme de bienfaisance reconnu1 comme preneur et bénéficiaire du contrat.

- En tant que donateur, il paie les primes du contrat d’assurance vie. Il est également la personne assurée du contrat.

- Une fois le contrat en vigueur, l’organisme de bienfaisance lui remettra annuellement un reçu officiel pour les primes payées si l’organisme est le

preneur et le

bénéficiaire du contrat. Comme ces primes sont considérées comme un don, votre client pourra réclamer les crédits fédéral et provincial pour don de bienfaisance2 pour l’année du paiement.

- Au décès de la personne assurée, le montant d’assurance vie est versé à l’organisme de bienfaisance.

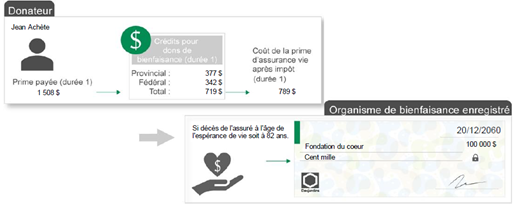

Les images suivantes comparent le cumulatif des primes d’un nouveau contrat d’assurance vie entière garantie payable en 20 ans de 100 000 $ qui sera versé à l’organisme de bienfaisance au décès de la personne assurée.

Par exemple, si votre client investit 1 508 $ par année moins les crédits pour don de bienfaisance (qui correspondent à 719 $), il déboursera l’équivalent de 789 $ chaque année. Après 20 ans, il aura payé une somme nette de 15 780 $ en primes, alors que s’il décède à 82 ans (son espérance de vie), une somme de 100 000 $ libre d’impôt sera versée à l’organisme de bienfaisance désigné. C’est 84 220 $ de plus!

Avantages

Pour la personne assurée qui paie les primes (donateur)

- Soutien d’une cause importante à ses yeux (ou de plusieurs par l’entremise d’une fondation communautaire) par un legs considérable;

- Préservation du patrimoine légué à ses proches;

- Obtention d’un reçu officiel annuel pour les primes payées pour des dons de bienfaisance lui permettant de bénéficier d’un crédit d’impôt (avantages fiscaux);

- Processus simple; aucun document juridique n’est requis.

Pour l’organisme de bienfaisance

- Réception du montant d’assurance vie payable au décès de la personne assurée qui, la plupart du temps, sera passablement plus élevé que la somme des primes payées

- Exploration de nouvelles stratégies de financement pour optimiser les résultats

- Source de financement fiable pour des activités caritatives futures

Produits admissibles

L’assurance vie entière garantie (VEG) :

- VEG payable 10 ans

- VEG payable 15 ans

- VEG payable 20 ans

- VEG payable à 65 ans

- VEG payable à 100 ans

L’assurance vie entière avec participation :

- PAR payable 5 ans

- Croissance accélérée payable 10 ans

- Croissance accélérée payable 20 ans

- Croissance accélérée payable à 100 ans

- Patrimoine bonifié payable 10 ans

- Patrimoine bonifié payable 20 ans

- Patrimoine bonifié payable à 100 ans

Types de protection

- Individuelle

- Conjointe premier décès

- Conjointe dernier décès

Options de participation

- Bonification d’assurance libérée (BAL)

- Supplément d’assurance (SA)

Sélection des risques

Assurez-vous de respecter les règles et les critères de sélection pour les dons planifiés. Pour obtenir plus d’information, consultez la section

Sélection dans l'onglet

Clientèle cible.

1 L’organisme de bienfaisance reconnu (ou la fondation) doit faire partie de la

Liste des organismes de bienfaisance et autres donataires reconnus du gouvernement du Canada. S’il ne l’est pas, l’organisme doit faire une

Demande d’enregistrement à titre d’organisme de bienfaisance ou d’autre donataire reconnu.

2 Les crédits d’impôt pour don de bienfaisance sont des crédits non remboursables. Il faut donc avoir un seuil minimal de revenus imposables pour bénéficier pleinement du total des crédits pour don de bienfaisance annuels basés sur les primes d’assurance vie payées.